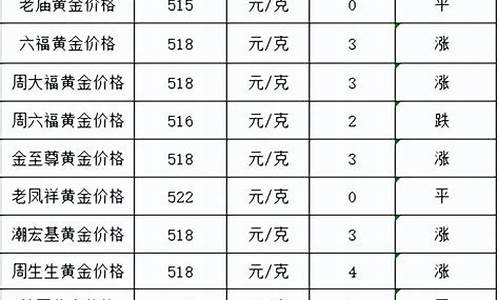

泰康人寿年金价格_泰康人寿年金价格查询

1.泰康惠赢人生(爱家版)年金险(分红型)收益可以吗?交5年拿多少钱?

2.泰康人寿财富人生c款年金险如何买?每年花多少钱?

3.泰康人寿财富人生c款年金险价格多少?值得入手吗?

泰康惠赢人生(爱家版)年金险(分红型)收益可以吗?交5年拿多少钱?

泰康惠赢人生(爱家版)年金险(分红型)在网上可以说是非常火爆了,听说性价比非常高,也有不少的小伙伴都在问。

稍后,学姐就和大家一起测评泰康人寿的一款惠赢人生(爱家版)年金险(分红型),看看它都有哪些特点和缺陷,值不值得我们入手。

这篇文章可以帮助你提前熟悉一下年金险,不了解的小伙伴快来看看吧:

《学会这招,远离年金险99%的坑》

一、泰康惠赢人生(爱家版)年金险(分红型)有哪些优点?

话不多说,我们先来看看泰康惠赢人生(爱家版)年金险(分红型)的保障内容图:

从图中显而易见,泰康惠赢人生(爱家版)年金险(分红型)不单配备了养老保险金、身故保险金,除此之外还有生存保险金,那接下来学姐就来给大家分析下它都有什么优点:

1.缴费期限选择性多

泰康惠赢人生(爱家版)年金险(分红型)不仅提供趸交这个选项,还能够挑选年交,其中年交又有3年交、5年交、10年交、15年交和20年交之分,选择性是极其多的,能够给消费者们提供多样化的选择。

2.保证给付25年

泰康惠赢人生(爱家版)年金险(分红型)从第一个养老保险金领取日开始算起,养老保险金可以保证领取25年,相较于市面上保证领取20年的同类产品来说,它所保证领取的时间就多了5年。

而且万一被保人在这保证领取期间,运气不好死亡了,那保险公司就会一次性给付在这个期间还没有给付的养老保险金总额,这真的是给予了满满的安全感啊!

3.支持减保

减保是什么意思,其实就是减少合同的基本保额,并且还能够领取基本保额减少部分所对应的现金价值,即能拿出一些钱。

如果我们觉得缴费压力大了,或者在急需用钱的情况下,那么就可以直接向保险公司申请减保,但有一点要注意,需要在被保人没有发生保险事故的情况下,且犹豫期满了之后,才可以申请。

总体看来的话,减保这项功能,一定程度上可以解决我们资金周转的问题。

关于泰康惠赢人生(爱家版)年金险(分红型)的更多测评内容,感兴趣的朋友可以看看这篇文章:

《泰康惠赢人生(爱家版)年金险(分红型)好不好?看完你就知道了!》

二、泰康惠赢人生(爱家版)年金险(分红型)有哪些缺点?

1.免责条款多

泰康惠赢人生(爱家版)年金险(分红型)的免责条款多达7条,和那些只有3条免责条款的年金险对比的话,还算是挺多的了,对被保人不是很有利。

倘若被保人发生身故的时候,故意犯罪、吸食毒品、军事冲突、核辐射等情况有关系,是不能从保险公司领取相应的赔偿金的。

2.保单红利无法保证

纵然购置泰康惠赢人生(爱家版)年金险(分红型)享有保单红利的分配没问题,不过其实分红究竟存不存在,以及有多少分红,不能不看泰康人寿每年分红保险业务的实际经营状况,因此保单红利是无法保证的。

倘若分红保险业务经营状况不太好,那该年度的红利为零的可能性很大,如果经营情况比较好,那则要到了合同的年生效对应日才可以得到相应的分红,所以,你们在保单红利方面,最好还是不要抱有什么太大的希望了。

总的来说,泰康惠赢人生(爱家版)年金险(分红型)的性价比一般,保障内容有所缺失,是一款不值得买的产品。

这款产品不友好的地方比较明显,例如免责条款不少,保证不了保单红利,综合表现的性价比不是很高,大家多和其他的年金险对照会更好哦。

毕竟市面上还有一些收益高的年金险,比如榜单里提到的这些产品:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》

写在最后

我是学霸说保险,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号学霸说保险咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:学霸说保险花更少的钱,买对的保险!

泰康人寿财富人生c款年金险如何买?每年花多少钱?

近期得金融市场和理财都是下滑得趋势,多半是因为疫情得缘故,那我们把钱放在哪里是最好的?这不,拥有4.025%预定利率且无风险的年金险产品成为理财的香饽饽。

最近,财富人生c款非常火爆,每年起投一万元,保额为8350元,投越多保额越高。"交钱一阵子,领钱一辈子"这个旗号的吸引力太大,很多人奔着它来的。今天我们就来一起看一看,这款产品的收益真的非常高吗?

话不多说,大家可以先对比一下其他优质的年金险,分析分析它具体有哪些优势:《想买高收益年金险?这10款别再错过了!》

接下来我们开始讲解今天的重点内容,要做笔记哟!

一、泰康财富人生c款的收益大揭秘!

老规矩,学姐先行奉上泰康财富人生c款的产品图:

我们来看看泰康财富人生c款到底保些什么?投资回报具体怎么样?

学姐以下数据显示都将按照"30岁老李投保泰康财富人生c款,年交1万,交5年,保额为8350元"为例,大家拿起纸笔一起来算算吧!

1、生存保险金

泰康财富人生c款的生存保险金在60岁前,一年领一次,领取保额的10%;对于60岁以后的人群,每年可领取的生存保险金是价值20%保额的。

那这么说的话,老李不满60岁时,每年都将收到保险公司提供的保额10%的生存保险金,即8350*10%=835元;老李一旦过了60岁,每年可以享受20%保额的生存保险金,换算过来就是1670元。

泰康财富人生c款是一款保障终身的年金险,那就是活得越久,小伙伴们可以取得的钱也就更加多!

2、持续保险金

泰康财富人生c款是根据年交保费的2%来领取持续保险金,投保人如果选择三年交,那么就可以领取三次,以此推算!

注意,如果选择趸交是无法领取持续保险金。

参照老李的案例,年保费是1万,选择5年来缴纳,那么老李可拿到的持续保险金一年就有200元,交5年就有1000元。

概括起来就是,拿到持续保险金的多少是跟缴费时长的长短成正比的!

3、特别生存保险金

泰康财富人生c款的特别生存保险金是从第5个保单周年日开始领取,领取百分之五十保费,并且领取的次数是有限制的,限制领取一次~

倘若有朋友的付费方式是一次清的话,那就没有资格拿到特别生存保险金了!

如老李5年累计缴费5万元,那么在第5个保单周年日起便可开始获得25000元了。

那么老李能在这三种保障责任中拿多少报销金吗?

① 持续保险金:1万x2%x5年=1000元;

② 特别生存金:1万x50%=5000元;

③ (35-59岁)生存金:8350元x10%x25年=20875元;

④(60-80岁)生存金:8350元x20%x21年=35070元;

老李共计领取61945元,减去保费5万之后,最终赚了11945元。

若一次性领取,也是允许的,能够直接一次性领取3.6倍保额的生存保险金。

不管选择哪种领取方式,这点收益对谁来讲都是不够的!

但是,好在该产品当前已经不卖了!可是学姐测评这产品的原因还是想建议你们,若你们面临收益这么低的产品,完全不用考虑。

我们现在将泰康财富人生c款与终身寿险进行比较一下,看看它们之间的区别都有哪些?

二、泰康财富人生c款与增额终身寿险有何区别?

增额终身寿险的保额可以持续增加,对于提供身故保障和实现财富传承都有重要的作用。

如果有想要深入了解增额终身寿险的小伙伴们,戳这里:

《增额终身寿险是何方神圣?值得入手吗?》

另外,快速回本、资金取用灵活也是增额终身寿的特点,因此它被人称之为现金流规划工具。

增额终身寿险与泰康财富人生c款相对照相比怎么样,都有哪些比较优势的地方?

其优势在于资金领取更加灵活,投资的流动性更好。

相比泰康财富人生c款的定期领取年金,增额终身寿险资金领取灵活是一大优点。

而且,它的减保不受时间或者额度限制,保单现金价值只要不为0,可以随时进行减保,用在现金流规划上更能发挥作用!

把泰康财富人生c款和增额终身寿险放在一起比较,它的优势之一就是能够对应长寿风险,毕竟终身保障的年金险能够活多久领多久。

不过不管是年金险还是增额终身寿险,作为理财型保险的一种,和其它投资理财型产品相比,它们的优势会多一些。

这类长期稳定的复利增长的理财型产品,风险的系数低,而且能够平衡其它理财型产品的收益不稳定性。

学姐说到这里,肯定有非常多的小伙伴想深入了解一下优秀的增额终身寿险是怎样的?不要那么急,大家可以先对这款收益极高的产品进行了解:

《爱心人寿守护神2.0终身寿,真实收益我震惊了!》

三、学姐总结

综上,泰康财富人生c款的保障责任还是蛮全面的,但就看这个收益,几十年后就只有一万多,实在太坑了。

因此,学姐提醒大家要注意,购买年金险的时候必须先了解它的实际收益情况!

如果想买理财型保险,大家也可以考虑一下增额终身寿险!

写在最后

我是学霸说保险,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号学霸说保险咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:学霸说保险花更少的钱,买对的保险!

泰康人寿财富人生c款年金险价格多少?值得入手吗?

关注理财产品的朋友肯定知道,这拥有4.025%预定利率并且没有风险的年金险产品成为理财的"明星"。

那学姐今天为大家分析了一下最近非常火的财富人生c款,可别小瞧"交钱一阵子,领钱一辈子"这个旗号,还真是吸引了不少的顾客,学姐今天就给大家测评一下,这款产品的收益到底如何?

在阅读下文之前,现在我们来对比一下市面上性价比较好的年金险产品,看看它究竟胜在哪里:

《想买高收益年金险?这10款别再错过了!》

接下来我们开始讲解今天的重点内容,要做笔记哟!

一、泰康财富人生c款的收益大揭秘!

老样子,学姐首先搬出的是泰康财富人生c款的产品图:

下一步我们就将了解泰康财富人生c款究竟能保什么?投资回报具体怎么样?

学姐以下数据显示都将按照"30岁老李投保泰康财富人生c款,年交1万,交5年,保额为8350元"为例,大家拿起纸笔一起来算算吧!

1、生存保险金

泰康财富人生c款的生存保险金在60岁之前,一年领一次,领取保额的10%;在60岁后,则每年领取20%保额。

那么,老李在60岁以前的时间,每一年都能领到10%保额的生存保险金,即8350*10%=835元;老李超过60岁后,每年将获得20%保额的生存保险金,共有1670元。

泰康财富人生c款是一款保障终身的年金险,则活得越久,你就能领到更多的钱!

2、持续保险金

泰康财富人生c款有着年交保费的2%的持续保险金可以拿,根据投保人选择几年交,就可以领几次!

不过,学姐可得和你们说,若你选择趸交,则没办法领取持续保险金。

那按照的老李的案例,年交保费为1万元,选择5年交,老李一年能拿到200元的持续保险金,五年交满之后,总共能拿到1000元。

这么说的话,如果缴费时间更长,那么可以领到的持续保险金也就越多!

3、特别生存保险金

要领取泰康财富人生c款的特别生存保险金只要过了保单第5个周年日就可以,获取50%保费,并且只能进行一次领取~

如若有的朋友是一次性对保费进行结算的话,那就无法领取特别生存保险金了哦!

据了解,老李5年的保费已经交了5万元,就是说从第5个保单周年日起就可以领取25000元。

大家思考一下,老李投保之后,基于以上三项保障责任,他一共能领取多少钱呢?

① 持续保险金:1万x2%x5年=1000元;

② 特别生存金:1万x50%=5000元;

③ (35-59岁)生存金:8350元x10%x25年=20875元;

④(60-80岁)生存金:8350元x20%x21年=35070元;

也就是说,老李共计领取61945元,减去保费5万之后,最终赚了11945元。

大家倘若更喜欢一次性领取,也能过这样安排,一次就把生存保险金全部领取了,其数额=保险金额的3.6倍。

最终选择哪种方式领取不重要,一共就这些收益,那可定不够!

如若不信,那大家就来瞧一瞧保险专家怎么说:

《财富人生C的真实收益只有这么点?》

不过好在该产品如今已经不出售了!那学姐测评这产品的关键原因还是想建议你们,以后要是遇到收益这么低的产品,赶紧走人。

泰康财富人生c款和终身寿险的区别,比较比较就知道了,分析一下它们两者之间的区别。

二、泰康财富人生c款与增额终身寿险有何区别?

增额终身寿险具有保额能够不断递增的特点,如果你想为自己提供身故保障以及实现财富传承,增额终身寿险都能做到。

并且增额终身寿不仅能够快速回本、还能够灵活的资金取用,因此被所有买过它的人称之为现金流规划工具。

那么,增额终身寿险和泰康财富人生c款相比较,优点都体现在哪里?

其表现得比较好的地方就是它的资金领取很灵活,投资流动性也很好。

两者的资金领取相比较,泰康财富人生c款在合同中规定的是若干年后定期领取年金,增额终身寿险的资金领取方式是特别灵巧方便的。

还有,它进行减保时并不需要考虑时间或者额度,减保的要求只需要保单现金价值不为0,更适合用于现金流规划!

泰康财富人生c款和增额终身寿险相比,其优势主要体现在能够对抗长寿风险,毕竟保障终身的年金险,是能够在生命周期内一直领取的。

然则,甭说是年金险还是增额终身寿险,都可以称之为理财型保险,它们的许多优势市场上其他投资理财型产品都没有,

小伙伴们需要注意,有关这种长期稳定的复利增长的理财型产品,无疑中已把风险系数降低了,而且还能够把其它理财型产品不确定的收益亏损带回来。

学姐谈到这里,肯定绝大多数的朋友都非常好奇优秀的增额终身寿险到底长什么样子?不要那么急,大家可以先对这款收益极高的产品进行了解:

《守护神2.0终身寿算完真实收益我震惊了!》

三、学姐总结

总结一下,泰康财富人生c款的保障责任真的属于全方位的,但就靠着这个收益,学姐真的夸不下嘴,几十年后才有一万多的收益进账。

因此,学姐提醒大家要注意的点就在于购买年金险的时候必须要先对它的实际收益情况弄懂!

倘若想好了入手理财型保险,大家也可以多去了解一下增额终身寿险哦!

写在最后

我是学霸说保险,专注于客观、专业、中立的保险测评;

如果上面的内容还没有解决你的问题,还可以来公众号学霸说保险咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

公众号:学霸说保险花更少的钱,买对的保险!

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。